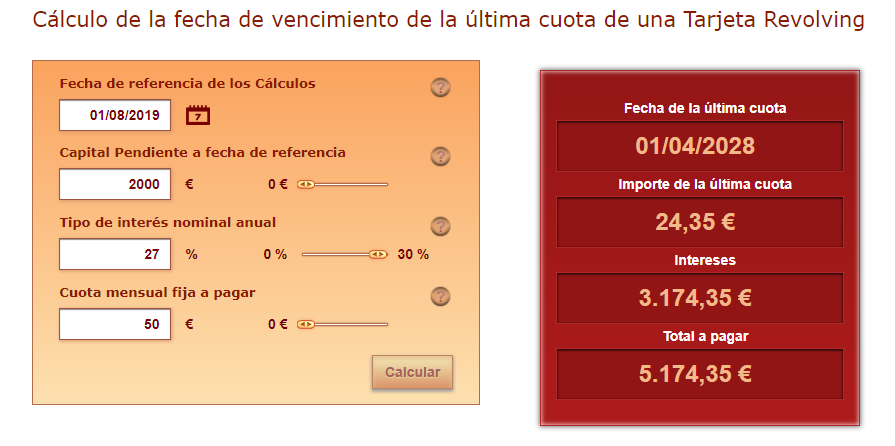

Monitorios por deuda revolving

Monitorios por deuda revolving

Existen fondos, vulgarmente llamados fondos buitres por el ciudadano corriente, que se dedican a comprar deudas fallidas y reclamarlas mediante procedimientos judiciales.

Los hay de varios tipos, que compran casas, empresas y deudas, algunas de ellas deudas por tarjetas de crédito revolving.

Las compran en masa a las entidades financieras que están faltas de liquidez y quieren mejorar sus balances, o que no han podido cobrar la deuda, los llamados fallidos.

El fondo buitre, (buitre: Persona que se ceba en la desgracia de otro.) compra la deuda por un pequeño porcentaje de su valor, de un 4%, hasta un 7% a veces mucho menos.

Cuando ya la tiene, o bien siguen cobrando las cuotas, si ha habido cesión del contrato, o si es un fallido comienza a reclamar la deuda, unos son más agresivos que otros.

Si tras las cartas y las insistentes llamadas no reciben el pago, pasan a la vía judicial, en la mayoría de los casos a través del monitorio por tarjetas de crédito revolving.

Aquí es donde hay que hacerles frente, no quedándose de brazos cruzados pensando que escondiendo la cabeza en el agujero uno se va a librar de la deuda, nada más lejos de la realidad, si no les haces frente la deuda será la que a ellos les haya parecido bien, con comisiones, intereses abusivos, cargos absurdos y todo lo que puedan meter gracias a un contrato, que quizá, ni firmó el consumidor.

Ahí es donde está el quid de la cuestión, en el contrato de adhesión que, supuestamente, firmó el usuario y, sobre todo, según el fondo buitre, entendió.

He visto ya unos pocos contratos revolving y os puedo asegurar que muy pocos se pueden entender. También he redactado otros tantos contratos y puedo confirmar que si quieres que el otro entienda todo más vale poner la letra bien hermosa, el interlineado tirando a alto y dejarlo todo claro-clarinete para evitarte sorpresas en el futuro, una coma mal puesta y ya tienes el pleito preparado.